2017.7.21苯酐周评

一、上游邻苯动态

1.1 邻苯国内市场分析

本周,国内邻苯现货市场出现强势反弹。 据数据监测,受下游刚需提货影响,带动码头库存继续下降至4.8万吨左右,其中可流通现货货源占比不大且较为集中。周内,受到部分苯酐工厂刚需采购影响,带动码头库存压力继续下降,叠加扬子石化装置并未如期出产品,且在终端下游增塑剂产品强势反弹影响下,市场炒涨气氛浓厚,从而在主力贸易商控盘下,市场出现快速拉涨。但随着市场进入高位,市场整体再度陷入僵持局面。

本周,中石化邻苯挂盘价格上调250元/吨,主要是由于码头库存压力得到缓解,降至5万吨以下,在现货可流通货源集中下,主力贸易商拉涨,市场整体出现大幅走高。

据数据监测,周内,扬子石化装置重启,但上半周并未如期出产品,从而导致供应恢复相对缓慢,国内邻二甲苯行业整体开工负荷维持在49%左右。

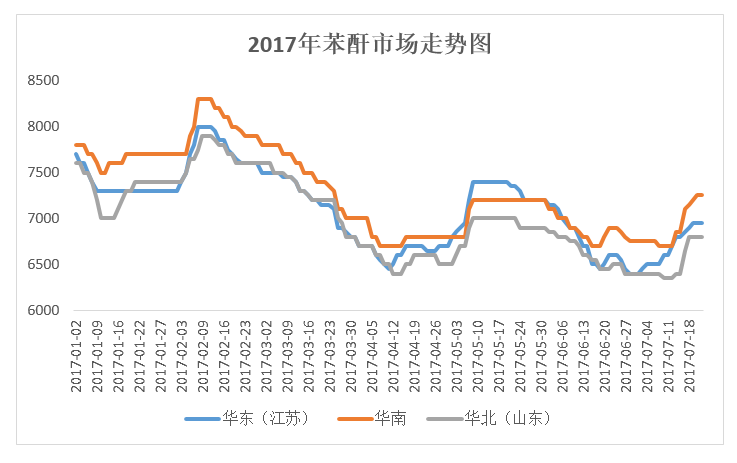

二、本周苯酐市场分析

2.1国内苯酐市场

A、市场综述

本周稳中小幅拉升,拉升后高位盘整为主。据悉主要是由于下游增塑剂市场由于辛醇紧缺,价格突飞猛进,导致成本大幅增加,加上原料供应受限而减产或是停车,使得市场现货供应减少而价格大幅走高,从而刺激苯酐市场小幅跟随。而下游需求量维持刚需,询盘气氛良好,从而也带动了市场交投量的增加。临近周末原料邻苯挂牌价格上扬,主要是港口市场库存下降,而扬子装置未能如期重启,市场现货供应降低。邻苯挂牌及市场价格提升,在成本面给其苯酐的支撑力度无形之中加大。

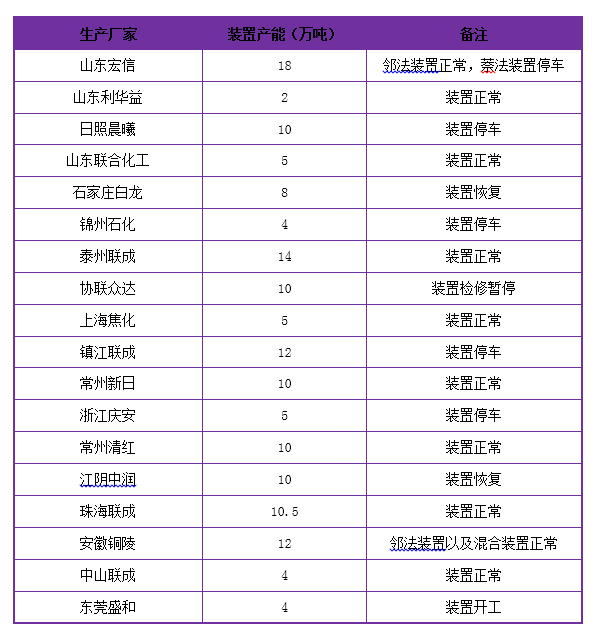

B、装置开工动态

截止7月21日国内苯酐部分工厂装置动态

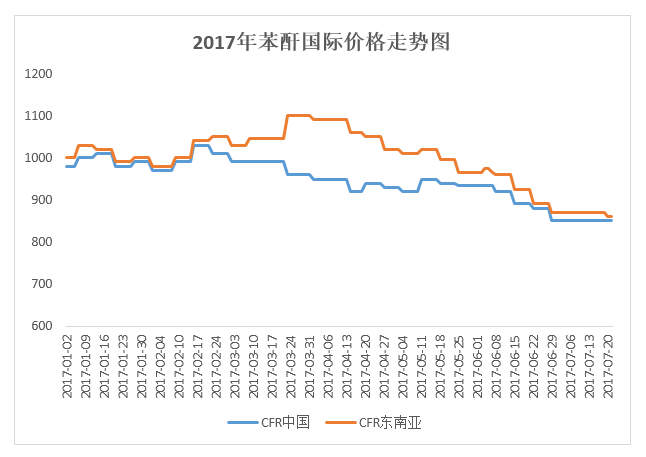

2.2国外苯酐市场

国际苯酐亚洲市场周度综述

本周亚洲苯酐价格走稳,市场需求平淡。中国国内价格在7000元/吨,相当于820.8美元/吨进口基准价。听闻台湾价格稳定在880-890美元/吨CFR中国。

国际苯酐价格周度收盘(20170714-0720)

2.3、后市分析及展望

供应:部分工厂停车检修,更换催化剂,另有部分工厂因环保严查影响而停车或是减产。

需求:下游增塑剂在原料辛醇带动下,仍有上涨空间,但考虑到船货集中到港,缓解一定市场供应,以及下游对其高价抵触心态,上涨幅度将会减缓。

就目前来看,辛醇短期内依旧保持货源偏紧,价格暴涨路线,为此增塑剂市场同样将会跟随上扬路线,在需求上也会保持稳定,给予苯酐一定支撑力度,加上苯酐开工短期内不够稳定,工厂库存偏低,现货供应有限,但考虑到部分下游对其高价抵触心理略有凸显,为此预计后期国内苯酐市场推涨气氛依旧,上行空间依旧存在,幅度在100-200元/吨。

免责声明

云化网力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与云化网无关。本文为云化网资讯编辑,云化网保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。